उच्च शिक्षा का खर्च हर साल बढ़ रहा है। इंजीनियरिंग, मेडिकल, मैनेजमेंट, विदेश में पढ़ाई या किसी प्रोफेशनल कोर्स की फीस लाखों रुपये तक पहुंच सकती है। ऐसे में कई परिवारों के सामने सबसे बड़ा सवाल होता है – Education Loan Kaise Milta Hai?

अच्छी बात यह है कि भारत में लगभग सभी बड़े बैंक और कई NBFC छात्रों को एजुकेशन लोन देते हैं। अगर आपके पास किसी मान्यता प्राप्त संस्थान में एडमिशन है और आवश्यक दस्तावेज हैं, तो आप आसानी से एजुकेशन लोन के लिए आवेदन कर सकते हैं।

एजुकेशन लोन कैसे मिलता है?

एजुकेशन लोन पाने के लिए आपको इन चरणों का पालन करना होता है:

- किसी मान्यता प्राप्त कॉलेज या विश्वविद्यालय में एडमिशन होना चाहिए।

- बैंक की पात्रता (Eligibility) पूरी करनी होती है।

- एडमिशन लेटर, फीस स्ट्रक्चर, पहचान पत्र, पता प्रमाण और अन्य आवश्यक दस्तावेज जमा करने होते हैं।

- बैंक आपकी आवेदन और दस्तावेजों की जांच करता है।

- लोन स्वीकृत होने के बाद राशि सीधे कॉलेज/यूनिवर्सिटी के खाते में भेजी जाती है।

- पढ़ाई पूरी होने के बाद तय अवधि के अनुसार EMI शुरू होती है।

अगर आपका सवाल है कि “Education Loan Kaise Milta Hai”, तो इसका सबसे सरल उत्तर है मान्यता प्राप्त संस्थान में प्रवेश, सही दस्तावेज और बैंक की पात्रता पूरी करने पर बैंक आपको एजुकेशन लोन प्रदान करता है।

एजुकेशन लोन क्या होता है?

एजुकेशन लोन ऐसा लोन है जो छात्रों को उच्च शिक्षा का खर्च पूरा करने के लिए दिया जाता है। इस लोन से केवल ट्यूशन फीस ही नहीं बल्कि कई अन्य खर्च भी पूरे किए जा सकते हैं।

जैसे

- कॉलेज फीस

- परीक्षा शुल्क

- हॉस्टल फीस

- किताबें

- लैपटॉप (कुछ मामलों में)

- यूनिफॉर्म

- लैब फीस

- विदेश शिक्षा के लिए यात्रा खर्च (यदि लागू हो)

यह लोन भारत और विदेश दोनों जगह पढ़ाई के लिए उपलब्ध होता है।

भारत के प्रमुख बैंकों की एजुकेशन लोन ब्याज दर (2026)

| बैंक | अनुमानित ब्याज दर (प्रति वर्ष) |

|---|---|

| SBI | 8.15% – 11.15% |

| Bank of Baroda | 8.40% – 11.40% |

| Punjab National Bank | 8.50% – 11.25% |

| Canara Bank | 8.55% – 11.35% |

| Union Bank of India | 8.60% – 11.50% |

| Indian Bank | 8.65% – 11.40% |

| Bank of India | 8.75% – 11.50% |

| UCO Bank | 8.80% – 11.60% |

| Central Bank of India | 8.90% – 11.75% |

| Punjab & Sind Bank | 8.95% – 11.75% |

नोट: ब्याज दर समय-समय पर बदल सकती है। अंतिम दर बैंक द्वारा आवेदन के समय तय की जाती है।

एजुकेशन लोन कौन ले सकता है?

आमतौर पर निम्नलिखित लोग आवेदन कर सकते हैं

- भारतीय नागरिक

- मान्यता प्राप्त संस्थान में प्रवेश लेने वाले छात्र

- भारत या विदेश में उच्च शिक्षा करने वाले विद्यार्थी

- प्रोफेशनल या तकनीकी कोर्स करने वाले छात्र

कुछ मामलों में माता-पिता या अभिभावक को सह-आवेदक (Co-applicant) बनना पड़ता है।

एजुकेशन लोन के लिए पात्रता

बैंक अलग-अलग पात्रता तय करते हैं लेकिन सामान्य शर्तें इस प्रकार हैं

- छात्र भारतीय नागरिक हो।

- मान्यता प्राप्त कॉलेज में प्रवेश मिला हो।

- कोर्स बैंक द्वारा स्वीकृत हो।

- सह-आवेदक की आय पर्याप्त हो।

- बड़े लोन पर सिक्योरिटी (Collateral) की आवश्यकता हो सकती है।

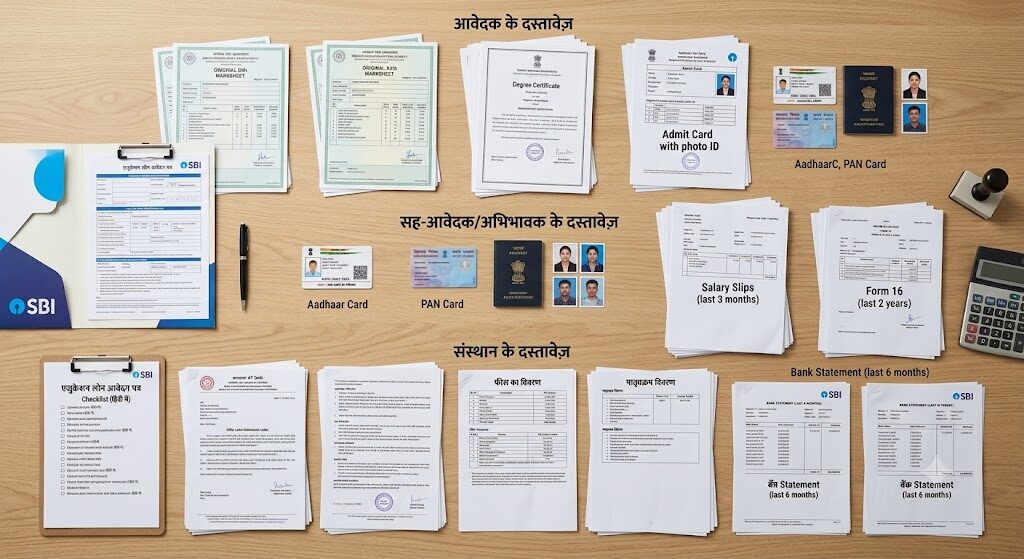

एजुकेशन लोन के लिए आवश्यक दस्तावेज

आवेदन के समय सामान्यतः ये दस्तावेज मांगे जाते हैं

छात्र के दस्तावेज

- आधार कार्ड

- PAN कार्ड (यदि उपलब्ध हो)

- पासपोर्ट साइज फोटो

- 10वीं और 12वीं की मार्कशीट

- एडमिशन लेटर

- फीस स्ट्रक्चर

सह-आवेदक के दस्तावेज

- आधार कार्ड

- PAN कार्ड

- आय प्रमाण

- बैंक स्टेटमेंट

- ITR

- सैलरी स्लिप (यदि नौकरी करते हैं)

यदि सिक्योरिटी दे रहे हैं

- संपत्ति के दस्तावेज

- भूमि रिकॉर्ड

- मूल्यांकन रिपोर्ट

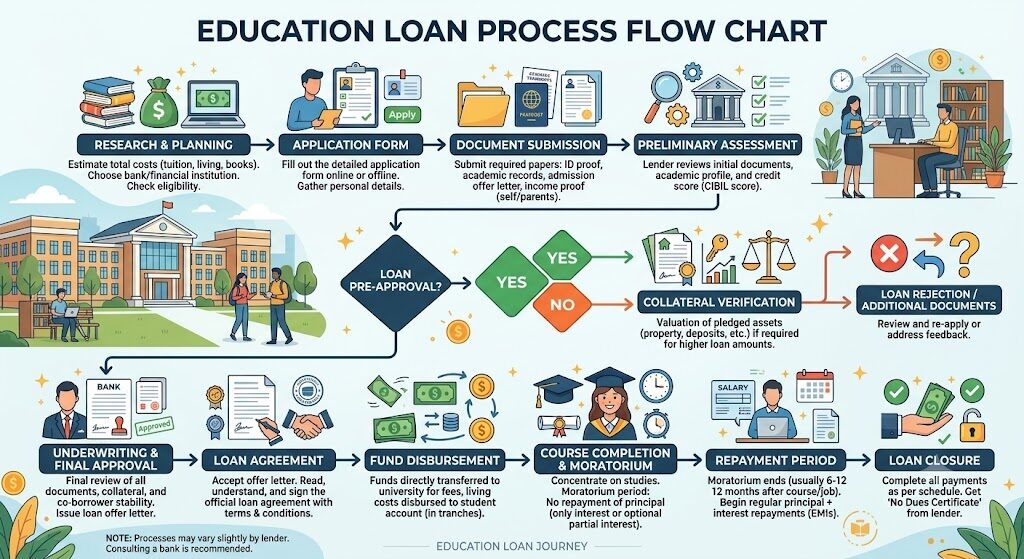

एजुकेशन लोन कैसे अप्लाई करें?

1. बैंक चुनें

सबसे पहले अलग-अलग बैंकों की ब्याज दर और सुविधाओं की तुलना करें।

2. पात्रता जांचें

बैंक की वेबसाइट या शाखा में जाकर अपनी पात्रता जांचें।

3. आवेदन फॉर्म भरें

ऑनलाइन या ऑफलाइन आवेदन करें।

4. दस्तावेज जमा करें

सभी दस्तावेज सही तरीके से जमा करें।

5. बैंक द्वारा सत्यापन

बैंक आपके दस्तावेज और कॉलेज की जांच करेगा।

6. लोन स्वीकृति

सभी जांच पूरी होने पर लोन स्वीकृत कर दिया जाता है।

7. राशि जारी

राशि सीधे कॉलेज या यूनिवर्सिटी के खाते में भेजी जाती है।

एजुकेशन लोन पर ब्याज कब से लगता है?

यह सबसे ज्यादा पूछा जाने वाला प्रश्न है।

उत्तर: एजुकेशन लोन पर ब्याज लोन राशि जारी (Disbursement) होने के दिन से ही लगना शुरू हो जाता है।

हालांकि अधिकांश बैंकों में पढ़ाई के दौरान EMI नहीं देनी पड़ती। आमतौर पर बैंक Moratorium Period देते हैं।

यह अवधि होती है

- पूरा कोर्स

- 6 महीने से 1 वर्ष (या नौकरी मिलने के बाद)

इस दौरान कई बैंक केवल ब्याज जमा करने का विकल्प देते हैं जबकि कुछ मामलों में पूरा भुगतान बाद में शुरू होता है। याद रखें कि यदि पढ़ाई के दौरान ब्याज नहीं चुकाते हैं, तो वह मूलधन में जुड़ सकता है, जिससे बाद की EMI अधिक हो सकती है।

12वीं के बाद एजुकेशन लोन कैसे लें?

अगर आपने 12वीं पास कर ली है और कॉलेज में प्रवेश मिलने वाला है, तो आसानी से एजुकेशन लोन लिया जा सकता है।

प्रक्रिया

- पसंदीदा कॉलेज में प्रवेश लें।

- एडमिशन लेटर प्राप्त करें।

- फीस स्ट्रक्चर लें।

- बैंक में आवेदन करें।

- आवश्यक दस्तावेज जमा करें।

- सह-आवेदक जोड़ें।

- बैंक की स्वीकृति मिलने के बाद फीस सीधे कॉलेज में जमा हो जाएगी।

यदि आप मेडिकल, इंजीनियरिंग, लॉ, फार्मेसी, BBA, MBA या अन्य प्रोफेशनल कोर्स कर रहे हैं, तो एजुकेशन लोन मिलने की संभावना अधिक रहती है।

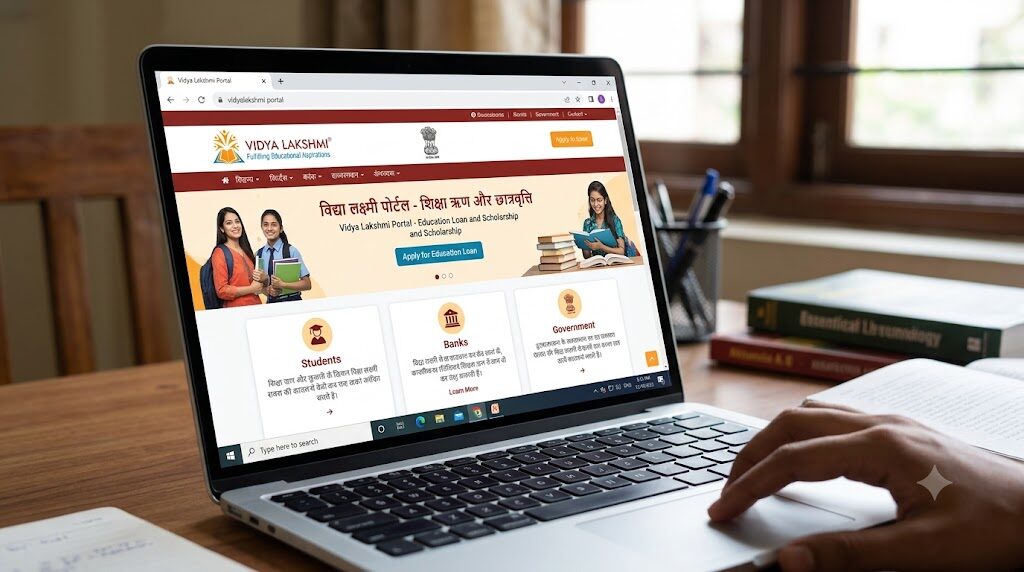

विद्यालक्ष्मी एजुकेशन लोन क्या है?

विद्यालक्ष्मी एजुकेशन लोन भारत सरकार द्वारा समर्थित एक ऑनलाइन पोर्टल है, जहां छात्र एक ही आवेदन से कई बैंकों के एजुकेशन लोन के लिए आवेदन कर सकते हैं।

इसके प्रमुख लाभ—

- एक ही आवेदन फॉर्म

- कई बैंकों में आवेदन

- ऑनलाइन ट्रैकिंग

- सरकारी योजनाओं की जानकारी

- पारदर्शी प्रक्रिया

यदि आप अलग-अलग बैंकों में बार-बार आवेदन नहीं करना चाहते, तो यह पोर्टल काफी उपयोगी है।

एजुकेशन लोन में कितना पैसा मिल सकता है?

यह आपके कोर्स और बैंक पर निर्भर करता है। सामान्यतः

- भारत में पढ़ाई – कुछ लाख से लेकर आवश्यकता अनुसार

- विदेश में पढ़ाई – अधिक राशि (कोर्स की लागत के अनुसार)

बैंक कुल शिक्षा खर्च को देखते हुए लोन स्वीकृत करते हैं।

एजुकेशन लोन से किन खर्चों का भुगतान किया जा सकता है?

- कॉलेज फीस

- हॉस्टल फीस

- लैब फीस

- परीक्षा शुल्क

- लाइब्रेरी फीस

- किताबें

- लैपटॉप

- यूनिफॉर्म

- प्रोजेक्ट खर्च

- विदेश यात्रा (यदि लागू हो)

क्या एजुकेशन लोन बिना गारंटी मिलता है?

हाँ, कई मामलों में मिलता है। विशेषकर कम राशि के एजुकेशन लोन के लिए कई बैंक बिना संपत्ति गिरवी रखे लोन देते हैं। लेकिन बड़ी राशि होने पर बैंक निम्न मांग सकते हैं

- संपत्ति

- FD

- LIC पॉलिसी

- अन्य स्वीकार्य सिक्योरिटी

एजुकेशन लोन जल्दी मंजूर कराने के टिप्स

- सभी दस्तावेज पहले से तैयार रखें।

- सही जानकारी दें।

- मान्यता प्राप्त संस्थान चुनें।

- सह-आवेदक की आय स्पष्ट रखें।

- आवेदन में कोई गलती न करें।

- बैंक द्वारा मांगे गए अतिरिक्त दस्तावेज तुरंत जमा करें।

एजुकेशन लोन लेने के फायदे

- पढ़ाई बीच में नहीं रुकती।

- बड़े कॉलेज में पढ़ाई का अवसर मिलता है।

- एक साथ बड़ी फीस जमा करने की जरूरत नहीं।

- कई योजनाओं में ब्याज पर रियायत मिलती है।

- आयकर अधिनियम की धारा 80E के तहत पात्र होने पर ब्याज भुगतान पर टैक्स लाभ मिल सकता है।

एजुकेशन लोन लेने से पहले ध्यान रखें

- केवल आवश्यक राशि ही लें।

- ब्याज दर की तुलना करें।

- प्रोसेसिंग फीस देखें।

- प्रीपेमेंट नियम समझें।

- EMI पहले से कैलकुलेट करें।

- मोरेटोरियम अवधि की शर्तें पढ़ें।

- फ्लोटिंग और फिक्स्ड ब्याज दर का अंतर समझें।

अक्सर पूछे जाने वाले सवाल (FAQ)

Q. Education Loan Kaise Milta Hai?

मान्यता प्राप्त कॉलेज में एडमिशन मिलने, पात्रता पूरी करने और आवश्यक दस्तावेज जमा करने के बाद बैंक एजुकेशन लोन स्वीकृत करता है।

Q. एजुकेशन लोन पर ब्याज कब से लगता है?

ब्याज लोन की राशि जारी होने की तारीख से लगना शुरू हो जाता है। हालांकि अधिकांश मामलों में EMI पढ़ाई पूरी होने और मोरेटोरियम अवधि के बाद शुरू होती है।

Q. 12वीं के बाद एजुकेशन लोन कैसे लें?

12वीं के बाद किसी मान्यता प्राप्त कॉलेज में प्रवेश लें, एडमिशन लेटर और फीस स्ट्रक्चर के साथ बैंक में आवेदन करें। पात्रता पूरी होने पर लोन मिल सकता है।

Q. विद्यालक्ष्मी एजुकेशन लोन क्या है?

यह एक सरकारी ऑनलाइन पोर्टल है जहां छात्र एक आवेदन के माध्यम से कई बैंकों के एजुकेशन लोन के लिए आवेदन कर सकते हैं।

Q. क्या बिना नौकरी के छात्र को एजुकेशन लोन मिल सकता है?

हाँ। छात्र की नौकरी आवश्यक नहीं होती, लेकिन अधिकतर मामलों में माता-पिता या अभिभावक सह-आवेदक होते हैं।

निष्कर्ष

अगर आपका सवाल “Education Loan Kaise Milta Hai” है, तो इसका जवाब काफी सरल है सबसे पहले किसी मान्यता प्राप्त संस्थान में प्रवेश लें, आवश्यक दस्तावेज तैयार करें, अपनी जरूरत और पात्रता के अनुसार बैंक चुनें और आवेदन करें। एजुकेशन लोन पर ब्याज कब से लगता है, 12वीं के बाद एजुकेशन लोन कैसे लें, और विद्यालक्ष्मी एजुकेशन लोन जैसे विषयों को समझना भी उतना ही जरूरी है, क्योंकि सही जानकारी आपको बेहतर बैंक चुनने और भविष्य में अनावश्यक वित्तीय बोझ से बचने में मदद करती है।

आवेदन करने से पहले अलग-अलग बैंकों की ब्याज दर, मोरेटोरियम अवधि, प्रोसेसिंग फीस और पुनर्भुगतान की शर्तों की तुलना अवश्य करें ताकि आपकी पढ़ाई और वित्तीय योजना दोनों संतुलित रहें।

ये भी पढ़ें:

- Pradhan Mantri Mudra Yojana Loan kaise le sakte hain? पूरी जानकारी 2026

- Home Loan Ke Liye Kya Document Chahiye? पूरी लिस्ट, आवेदन प्रक्रिया और जरूरी टिप्स

- Personal Loan Kaise Milega? जानें पात्रता, दस्तावेज, सबसे सस्ता पर्सनल लोन, ब्याज दर और आवेदन प्रक्रिया

- Bharat ke Best Online Shopping Sites 2026: सबसे भरोसेमंद वेबसाइट कौन सी है?